税務署へ財産隠しの可能性の密告は、親族からが1番多く、税務調査が入り追徴課税になる事もあります。遺言が無い相続で、遺産分割協議の際に、特定の相続人が財産を隠している事が原因で、他の相続人が密…

タグ『#相続』のページ一覧

税務署へ財産隠しの可能性の密告は、親族からが1番多く、税務調査が入り追徴課税になる事もあります。遺言が無い相続で、遺産分割協議の際に、特定の相続人が財産を隠している事が原因で、他の相続人が密…

親が亡くなった後、所有していた不動産を全国的に探せるようになったのが、「所有不動産記録証明制度」で、法務局が全国の登記情報を横断検索し、その一覧を「所有不動産記録証明書」として交付すること…

税務調査の結果、更正や決定などの処分に納得できない場合、納税者には再調査請求、審査請求、税務訴訟という三つの救済制度が設けられている。再調査請求は、処分を行った税務署長などに対し、税務署自…

不動産登記における住所等変更登記義務化が始まり、登記記録上の住所や氏名が異なる場合、変更から2年以内に登記申請しなければ過料の対象となる制度です。登記記録を確認しても所有者や所有者の所在が分…

生命保険は自分のためだけでなく、残された家族や次世代へ資産をつなぐ相続にも活用することができます。生前贈与という相続税対策が狭まり、課税負担が増え、早めの対策が必要となっているなかで、有効…

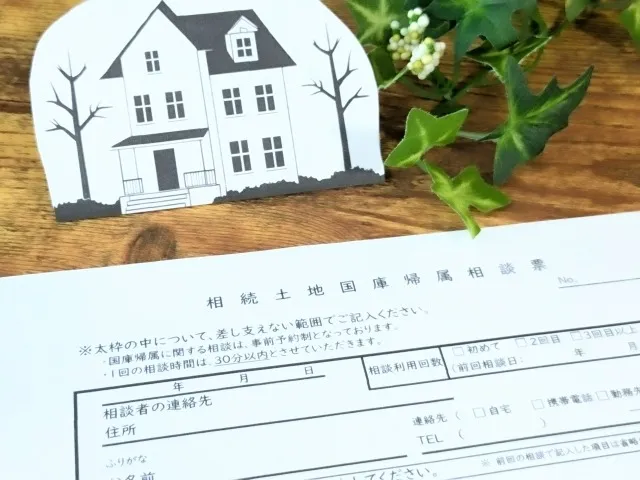

相続土地国庫帰属制度とは、相続によって取得した不要な土地を、所定の要件を満たしたうえで国に引き渡せる制度で、登記が行われず放置されることで生じる所有者不明土地を防止するため、2023年4月に新設…

認知症などで判断能力が低下してしまうと、口座取引が制限されたり、介護の手続きがスムーズに進まなくなったりするリスクがあり、準備しておきたいのが、任意後見契約です。任意後見制度とは、本人の判…

相続には、被相続人に関わる貢献を金銭的に評価してその分の相続財産を多くもらう制度があり、2019年の民法改正で創設された「特別寄与料」制度は、相続人以外の者の貢献を考慮することを認めている、財…

子供から親に相続対策を勧めるのは、子供も親も抵抗を感じることでしょう。子供は、『親が亡くなった後の財産の事に興味がある』ように思われたくないし、親は、『自分の死んだ後の財産の話をされると、…

遺言によって、特定の1人だけに全財産を相続させることも可能でありますが、特に子どものいない夫婦では、すべての財産を配偶者に相続させる旨の遺言を作成するケースが多く見られます。ただし、一定の相…

当店でご利用いただける電子決済のご案内

下記よりお選びいただけます。